Qu’est-ce qu’un profil investisseur ?

Le profil investisseur détermine votre aversion au risque, c’est-à-dire si vous êtes prêt ou non à perdre de l’argent. Cela vous permet de mettre en place une stratégie d’épargne adaptée à votre profil et à vos objectifs.

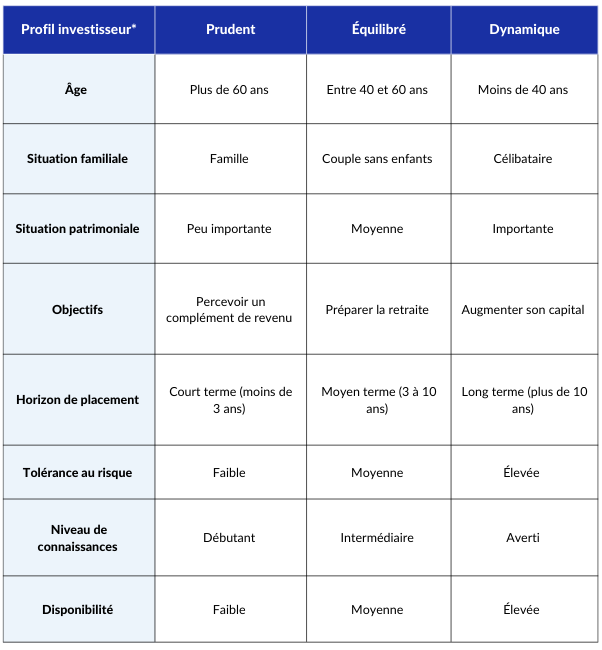

Quels sont les différents profils investisseurs ?

Il existe trois types de profils investisseurs : prudent (prendre peu de risques), équilibré (prendre des risques raisonnables) et dynamique (prendre des risques importants). En fonction, vous établissez une stratégie d’épargne.

Comment déterminer mon profil investisseur ?

Pour déterminer votre profil investisseur, plusieurs éléments sont pris en compte : votre âge, votre situation familiale, votre tolérance au risque, vos objectifs, votre situation patrimoniale, votre connaissance des marchés financiers, ainsi que votre horizon de placement et votre disponibilité.