5. « Le PER n’est déblocable qu’en rente viagère »

Faux ! Avec le PER, trois choix de sortie s’offrent à vous : une sortie en rente, en capital, ou une combinaison des deux.

Toutefois, la fiscalité à la sortie est différente selon l’option choisie :

Pour une sortie en capital :

Les gains soumis à la flat tax de 30 % (12,8 % d’impôts sur le revenu et 17,2 % de prélèvements sociaux).

La part de capital ayant profitée à une déduction fiscale est soumise au barème progressif de l’impôt sur le revenu et aux prélèvements sociaux.

La part de capital n’étant pas déduite du revenu imposable est exonérée d’impôts sur le revenu et de prélèvements sociaux.

Pour une sortie en rente : la rente est taxée au barème progressif de l’impôt sur le revenu, selon le régime fiscal des rentes à titre gratuit (si les versements ont été déduits du revenu) ou à titre onéreux (si les versements n’ont pas été déduits), après un abattement de 10 % plafonné à 3 812 euros.

Elle est également soumise aux prélèvements sociaux de 17,2 % après un abattement allant de 30 à 70 % selon l’âge du souscripteur à la sortie en rente :

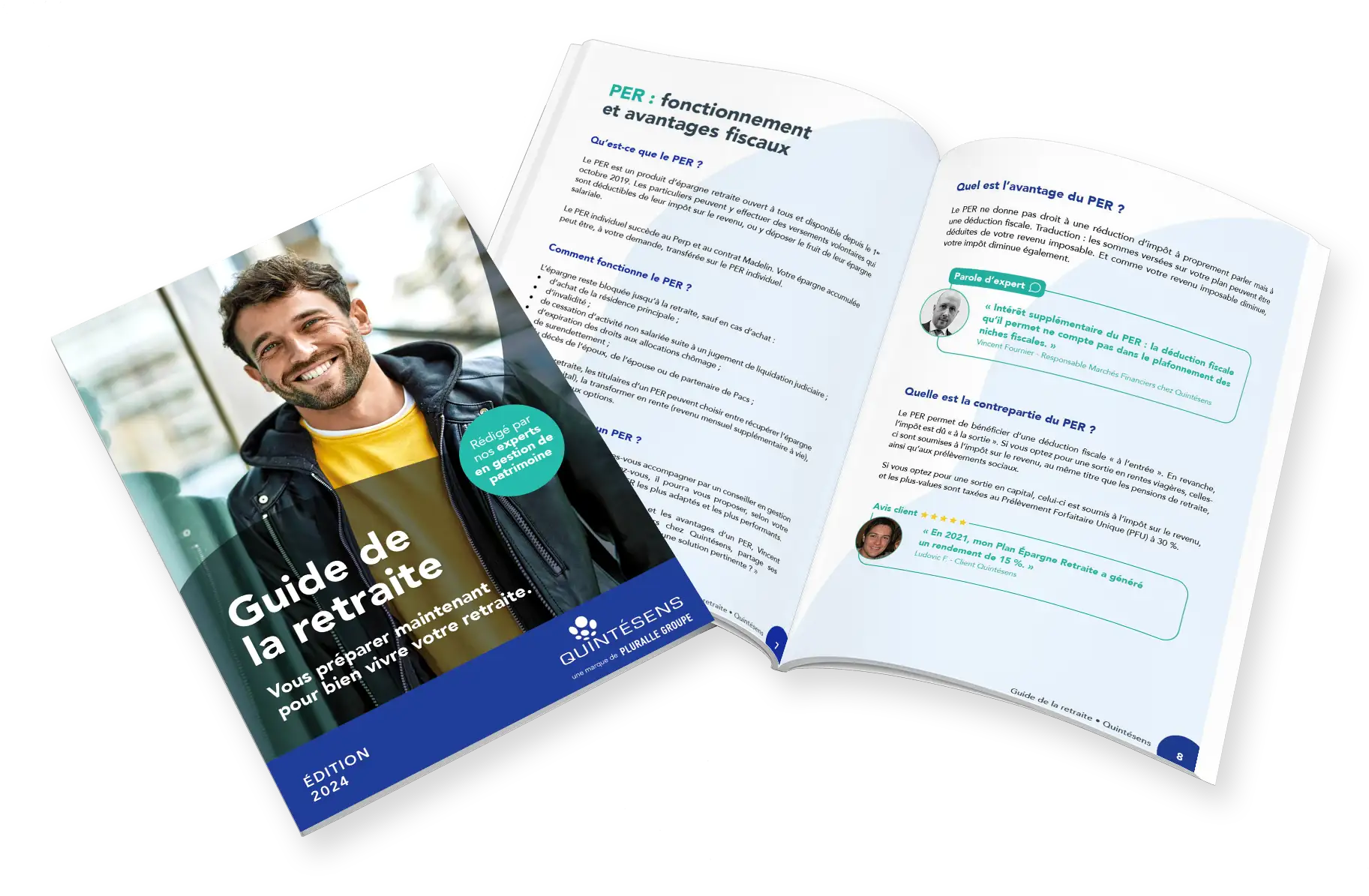

Il est possible d’ouvrir un PER quelle que soit votre activité professionnelle, que vous soyez salarié, au chômage, ou travailleur non salarié (TNS). Le PER n’est pas soumis à des conditions d’âge.

Toutefois, il est plus intéressant d’ouvrir un PER si vous êtes dans une TMI (Tranche Marginale d’Imposition) de 30 % ou plus. Pourquoi ? Parce qu’un PER offre une déduction fiscale : vous diminuez le montant de votre impôt sur le revenu grâce à vos versements. L’intérêt fiscal du PER est donc moindre si vous payez peu ou pas d’impôts.

Vous pouvez souscrire un PER auprès de votre banque ou d’une compagnie d’assurance. Néanmoins, il est préférable de passer par un professionnel de la gestion de patrimoine. Chez Quintésens, nous sommes indépendants des banques et des compagnies d’assurance. Cela veut dire que nous vous proposons des solutions réellement adaptées à vos besoins, ce qui n'est pas toujours le cas de votre banquier.

Nos conseillers en gestion de patrimoine ont accès à 1 200 fonds, leur permettant de vous proposer des contrats PER sur-mesure, totalement adaptés à vos objectifs et à vos capacités financières.

Enfin, vous bénéficiez d’un suivi personnalisé et d’un interlocuteur dédié qui vous accompagne sur le long terme. Votre conseiller en gestion de patrimoine connaît en effet votre dossier, et assure un suivi régulier de votre épargne retraite.