Héritage : comment optimiser ses frais de succession ?

Donation, assurance-vie, PER, démembrement de propriété ou assurance décès, il existe plusieurs solutions concrètes et pertinentes pour optimiser vos frais de succession. Et parce que chaque situation est unique, le mieux est de faire appel à un expert de la gestion de patrimoine. L’objectif ? Trouver les solutions les plus adaptées, selon votre profil.

Pourquoi préparer sa succession ?

Préparer sa succession est primordial pour protéger votre patrimoine et vos proches. Vous pourrez ainsi faire respecter vos dernières volontés et ainsi protéger les intérêts de vos héritiers en leur évitant de lourdes taxes.

À partir de quand faut-il commencer à préparer sa succession ?

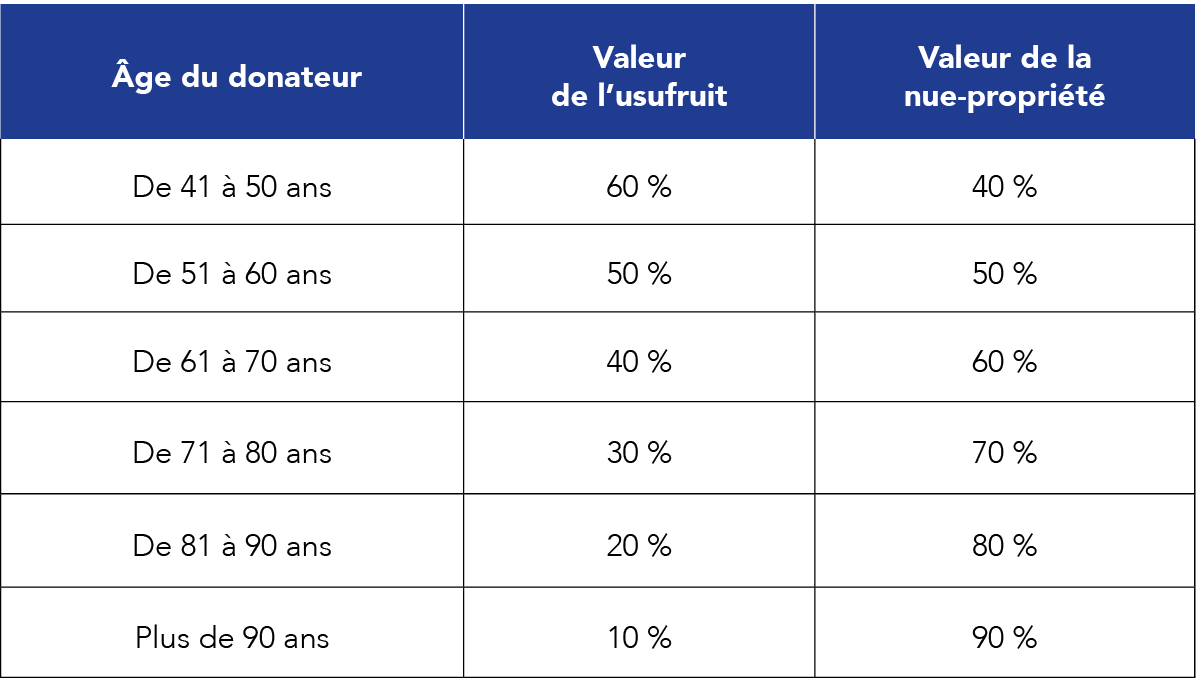

Il n'y a pas d'âge idéal, mais une règle s'impose : plus tôt vaut mieux. Les abattements sur les donations sont renouvelables tous les 15 ans. Commencer à 50 ans plutôt qu'à 70 ans permet donc de réaliser potentiellement deux cycles de transmissions exonérées. De plus, le démembrement de propriété est d'autant plus avantageux que le donateur est jeune.

Peut-on cumuler plusieurs abattements pour réduire ses frais de succession ?

Oui, dans certaines limites. Par exemple, un parent peut cumuler l'abattement de 100 000 euros par enfant avec le don familial de sommes d'argent (31 865 euros), soit jusqu'à 131 865 euros transmis en franchise de droits. De même, l'abattement spécifique aux personnes handicapées (159 325 euros) est cumulable avec l'abattement lié au lien de parenté.

Faut-il obligatoirement passer par un notaire pour organiser sa succession ?

Pour les donations de biens immobiliers et le démembrement de propriété, oui : l'acte notarié est obligatoire. Pour les dons de sommes d'argent inférieurs à certains seuils, un formulaire fiscal (Cerfa n°2735) suffit. En revanche, pour structurer une stratégie patrimoniale globale et s'assurer que les dispositifs choisis sont bien adaptés à votre situation, le recours à un conseiller en gestion de patrimoine est fortement recommandé.